O que é DIFAL?

O DIFAL é uma ferramenta que foi criada para equilibrar a arrecadação de ICMS entre os estados do Brasil. Não se trata de um imposto especifico e o cálculo não aparece em nenhum campo da NFe. No entanto, ele é essencial para que seja estabelecida uma justiça tributária entre os estados, por isso, o DIFAL é obrigatório a todas as empresas que fazem vendas interestaduais.

Como o DIFAL é calculado?

O DIFAL é calculado a partir da diferença entre alíquota aplicada no estado do destinatário e tarifa interestadual. Este calculo fica bem simples quando usamos uma exemplo, então vamos imaginar um cenário onde temos uma loja em Santa Catarina que vai emitir uma nota de venda para um destinatário do Rio Grande do Sul.

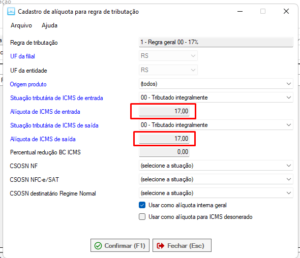

Nesse caso a alíquota interna do estado do RS é de 17%:

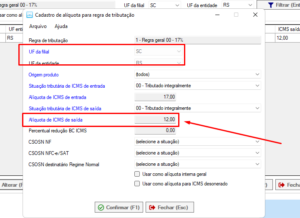

E a alíquota interestadual de SC para RS é de 12%, chegando assim em um DIFAL de 5%.

Desta Forma, o sistema vai calcular corretamente e já exibir após a nota emitida.

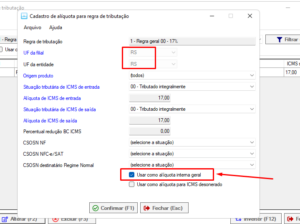

OBS IMPORTANTE:

Na configuração das Alíquotas de ICMS, deve ser marcar a opção “Usar como Alíquota interna geral” no cadastro da regra do estado de destino da nota.

Seguindo nosso exemplo anterior, vamos marcar essa opção no cadastro do RS para o RS, como no exemplo abaixo:

Como o Moderniz a Loja trata o DIFAL?

Esse calculo citado anteriormente e os demais necessários são todos feitos automaticamente pelo sistema, o sistema informa devidamente no XML e nas Informações Adicionais da nota de saída, porém para que isso aconteça as informações da nota devem seguir alguns critérios, são eles:

- O modelo da nota deve ser NFe (55);

- O emitente dever ser dos estados situados na região Sul ou Sudeste;

- A operação dever ser interestadual;

- O destinatário dever ser não contribuinte de ICMS (caso o destinatário for contribuinte cabe a ele recolher o DIFAL)

- Para que o DIFAL seja destacado nas informações adicionais a porcentagem de ICMS interestadual deve ser aplicada na nota, e para que isso seja possível o emitente deve ser do Regime normal.

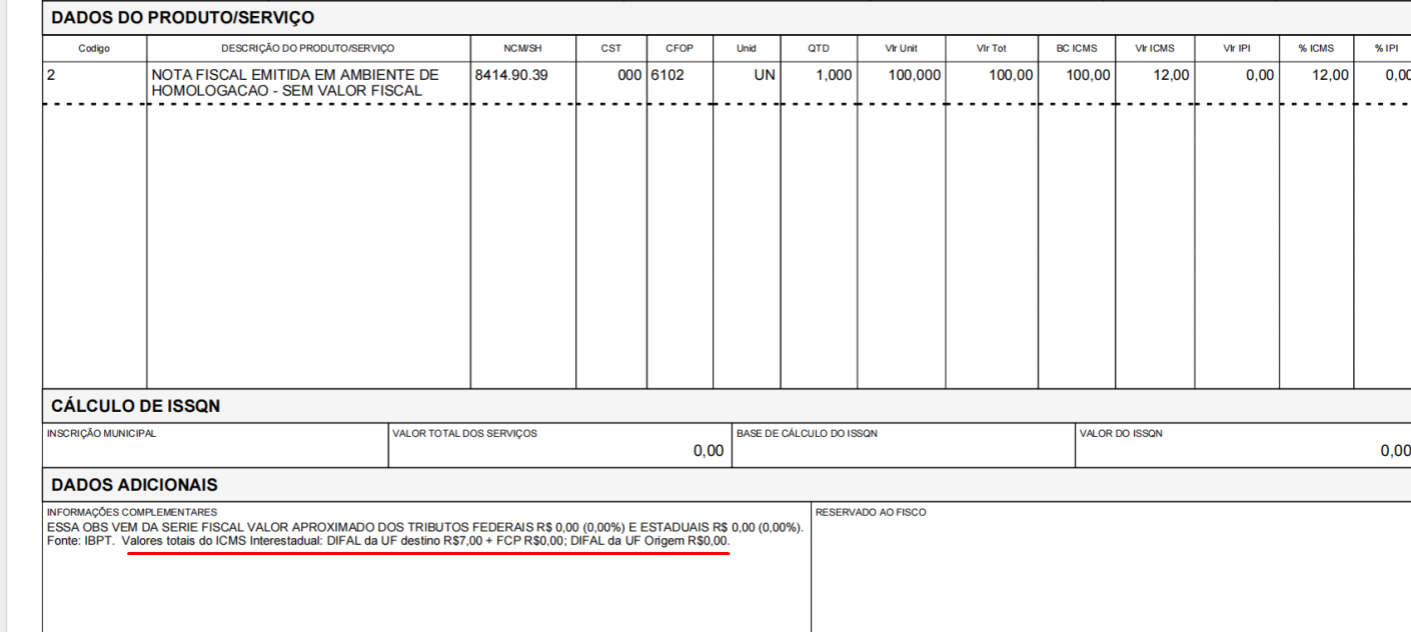

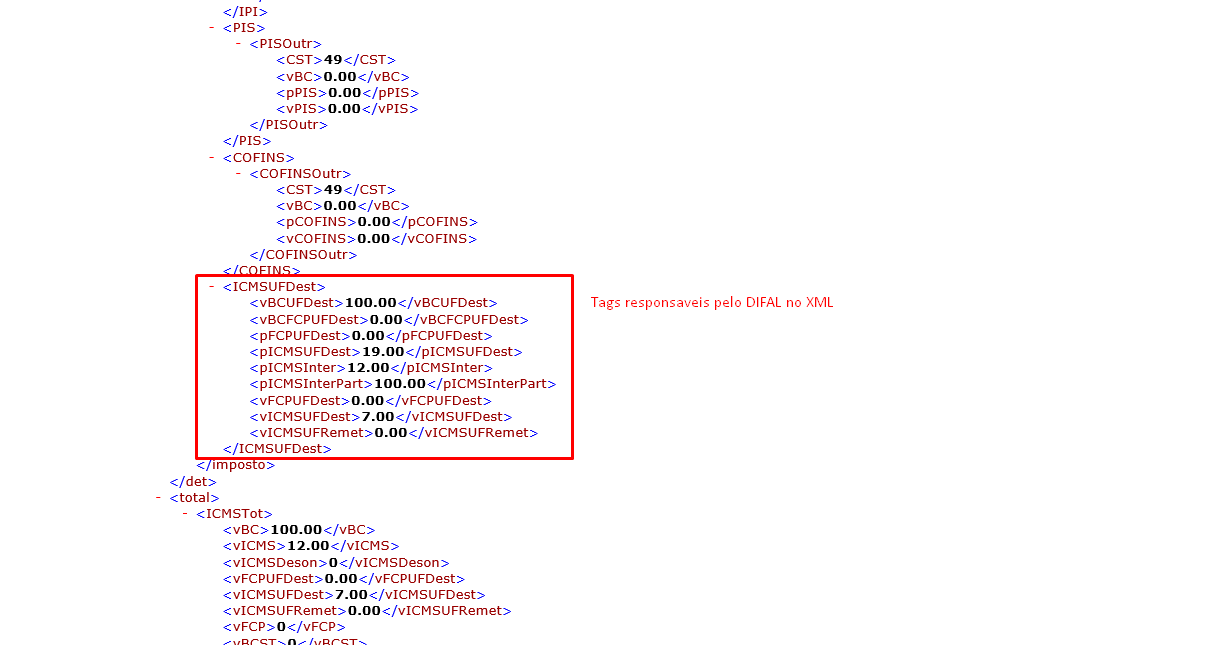

Exemplo da visualização do DIFAL na impressão e no XML: